Contents

投資信託とは

投資信託は、個々の投資家から集めた資金をプールし、その資金を株式、債券、不動産など多様な資産に投資する金融商品です。

運用はプロのファンドマネージャーが行い、投資家はその投資信託の「口」と呼ばれる単位で資金を出資します。

通常、1口=1円で新規設定されるため、投資信託は少額から投資することが可能で、金融機関を通じて簡単に購入できます。

一方、投資信託は売買のタイミングが限られており、市場の変動に応じて迅速に売買することが難しい場合があります。

ETF(上場投資信託)とは

ETFは、証券取引所に上場している投資信託です。

株式のように市場で取引されるため、投資信託とは異なり、取引時間内であればいつでも売買することが可能です。

このリアルタイム取引により、市場の動向に応じて素早くポジションを変更することができます。

また、ETFは証券取引所に管理され、新規上場に際しての承認や、上場後のモニタリングも徹底されており、運用会社が管理する投資信託よりも高い信頼性が確保されています。

投資信託とETFの比較|①リアルタイム取引の重要性

投資信託とETFの最大の違いは、取引の流動性にあります。

ETFはリアルタイムでの取引が可能で、市場の短期的な動きを利用した戦略に適しています。

一方、投資信託は長期的な安定投資を目指す際に利用されることが多いです。

リアルタイム取引が必要な投資対象|ETFがおすすめ

- テーマ型ファンド:投資対象を特定の対象に集中させることにより、ハイリターンを狙うファンドです。テーマとした技術分野が流行している間は価格上昇しますが、流行が落ち着くと価格下落する傾向があります。こうした安値で買い、高値で売り抜く投資をするためには、ETFのようなリアルタイム取引が可能な金融商品が適しています。

- 高配当ファンド:市場が下落した際に、高配当の資産を安く購入し、将来的な収益を狙う戦略では、価格の変動に迅速に対応できるETFが有効です。

リアルタイム取引をあまり必要としない投資対象|どちらでもOK

- オルカン・S&P500・NASDAQ100:これらのインデックスは、より広範な市場をカバーしており、比較的安定した値動きをするとともに、一時的に下落しても長期的に見て右肩上がりのため、リアルタイム取引をあまり必要とはしません。

- 債券ファンド:債券は株式に比べて価格の安定性が高いため、リアルタイム取引の必要性は低いです。

投資信託とETFの比較|②ドルコスト平均法の効率性

積立投資は、少額からできるように、最小購入金額が小さいことが重要です。

さらに、最小購入金額は、積立投資のメリットであるドルコスト平均法の効率性を左右します。

例えば、最小購入金額が1円の投資信託と、2万円のETFがあったとします。

毎月3万円ずつ積立投資していたとして、基準価格の増減があった場合、投資信託は高い時には少なく、安い時には多く買うというドルコスト平均法を1円単位の細かさで実現できます。

しかし、2万円のETFが1.8万円や2.2万円に増減しても、3万円の積立投資では1株ずつしか買えないため、ドルコスト平均法にならないのです。

ドルコスト平均法が必要な投資対象|投資信託がおすすめ

- オルカン・S&P500・NASDAQ100:長期的に見て右肩上がりのインデックスファンドへの投資は、タイミングを計らず積立投資でドルコスト平均法を活用することに適しています。

- FANG+・SOX:ボラティリティ(価格変動)が大きいインデックスファンドへの投資は、前述のテーマ型ファンドのように短期売買で利益を上げることが目的でなければ、積立投資でドルコスト平均法を活用し、高値掴みを防止するのが安全です。

ドルコスト平均法をあまり必要としない投資対象|どちらでもOK

- 高配当ファンド:市場が下落した際の一括投資が基本であるため、あまりドルコスト平均法を活用する必要性は高くありません。しかし、インカム・キャピタル両狙いのようなファンド(長期的に見て右肩上がりのファンド)であれば、インデックスファンドと同様にドルコスト平均法を活用する価値はあります。

- 債券ファンド:債券は株式に比べてボラティリティが小さいため、ドルコスト平均法の必要性は低いです。ディレーションの大きい超長期債やハイリスクな劣後債等はボラティリティが大きいですが、積立投資よりも下落時一括投資というイメージです。

投資信託とETFの比較|③ファンド運用の信頼性

投資信託は、運用会社がファンドを運用し、情報公開しています。

ETFは、運用会社の運用を、証券取引所が管理(上場承認・上場後のモニタリング等)しています。

平たく言えば、投資信託の成績は運用会社次第であり、ETFの成績は証券取引所がチェックしているということになります。

このように書くと、投資信託の品質保証が劣るみたいですが、一概にそうとは言えません。

例えばオルカン・S&P500・NASDAQ100のようなインデックスファンドなら、純資産額等が不足していない限り、ファンド運用に差が出ることはほとんどありません。

一方、アクティブファンドの運用であれば、運用会社やファンドマネージャーの運用実績を確認する必要があるでしょう。

個人投資家が証券取引所のようなチェックをすることはできませんので、より安全なのは、ファンドの成績を一定期間かけて確認することでしょう。

投資対象に応じて、投資信託とETFを上手く使い分けよう

投資信託とETFは、それぞれ異なる特性を持ち、投資家のニーズに応じて使い分けることが重要です。

投資信託の信託報酬が低くなり、かつ人気銘柄については純資産額もETFに遜色ない規模があります。

ETFも、株分けで少額から購入しやすくする銘柄があったり、魅力化が進んでいます。

投資信託とETF、互いに弱点を克服することで、その差が小さくなってきているのが現状です。

一方、リアルタイム取引のように、運用会社の努力では越えられない、制度上の違いが存在することも事実です。

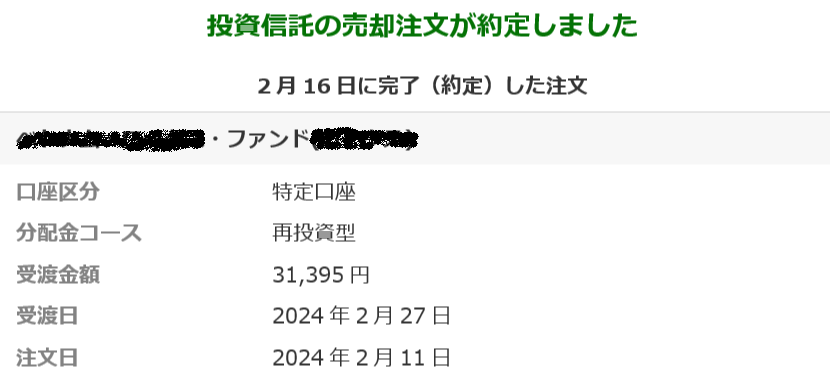

投資信託を売買した経験がある方は、売買指示してから約定されるまでの数日のタイムラグ、あれでどれだけ基準価格が変動するか体験されているでしょう。

下図は、投資信託の「売却注文日~約定日~受渡日」に要するタイムラグの一例です。

注文日~約定日の間は、基準価格が変動するので、値動きの大きいファンドの場合は、ちょっと心配になります。

他方、ドルコスト平均法の効率性ならば、投資信託の優位性は揺るがないでしょう。

投資対象の特性に合わせて、投資信託とETFを上手く使い分けて運用しましょう。

とは投資信託とETFの比較|①リアルタイム取引の重要性リアルタイム取引が必要な投資対象|ETFがおすすめリアルタイム取引をあまり必要としない投資対象|){kind=link}