Contents

今月の運用成績

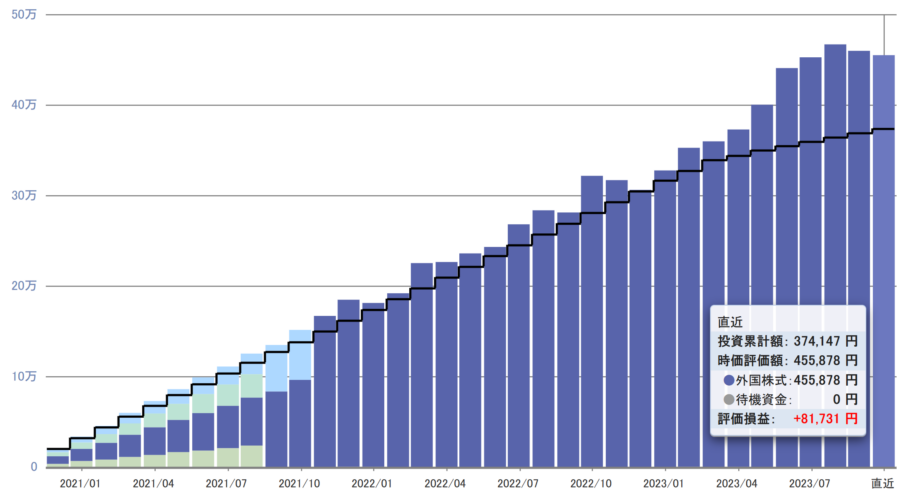

iDeCo開始から2年10ヶ月が経過した2023年10月時点の運用成績は以下のとおりです。

【運用商品】楽天全米株式バンガード

【評価損益】81,731円

【運用利回り】12.15%

米国の長期金利上昇と記録的円安が奏でる何とも言えないハーモニーが続く中、運用成績は先月よりやや下がりました。

とはいえ、S&P500が1957年に導入されて以来の平均年利が10.7%ということですから、指数は違えど同様な構成銘柄である楽天VTIが投資対象である以上、この運用利回りは妥当なところかもしれません。

過去の運用成績

iDeCo開始(2020年12月)

職場のライフプランニングセミナーに参加して、iDeCoを初めることにしました。

今にして思えばちょうどコロナショック後の株価上昇期にあったので、周囲にもiDeCoを始めようという人が多かった記憶があります。

また、楽天経済圏のポイント制度が今よりもっと良かった時期でもあり、ネットの評判などを参考に楽天証券でiDeCo口座を開設しました。

当時はあまり投資信託の情報収集などしたことはなかったので、投資対象ファンドの中からファンドスコアの高い銘柄を4つ選びました。

- 【外国株式】楽天全米株式バンガード

- 【国内株式】ONEたわら225

- 【外国債券】ONEたわら先進国債

- 【国内REIT】野村JREIT(DC)

分散という意識もありましたが、それ以上に各銘柄がどんな値動きをするのだろうという興味もありました。

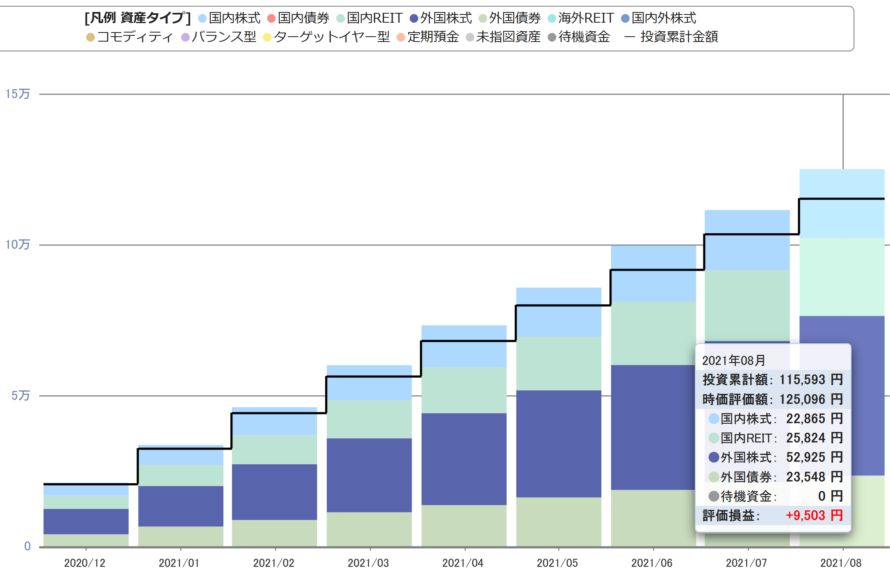

2021年8月時点の評価損益はプラス9,503円でした。

運用8ヶ月目でこの利益、もっと早く始めればよかったと思いました。

投資銘柄をスイッチング(2021年9月)

iDeCo開始して約1年が経過し、そろそろ投資銘柄のスイッチングをすることにしました。

最初はリバランス(残高調整)だけにするつもりだったのですが、保有資産の値動きを約1年間見てきた中で、iDeCoは長期間資金拘束される(60歳以上でなければ売却できない)ので、「安定性より上昇率(リスクをとる)」と「信託報酬を安く抑える」の2点を重視して投資銘柄を選びなおすことにしたのです。

- 楽天全米株式バンガード → 優秀(そのまま)

- ONEたわら225 → 上昇率が小さい。もう少し様子を見る。

- ONEたわら先進国債 → 上昇率が小さい。安定性より上昇率を優先し、楽天全米株式バンガードへスイッチング

- 野村JREIT(DC) → アクティブファンドで信託報酬が高いため、ONEたわら225へスイッチング

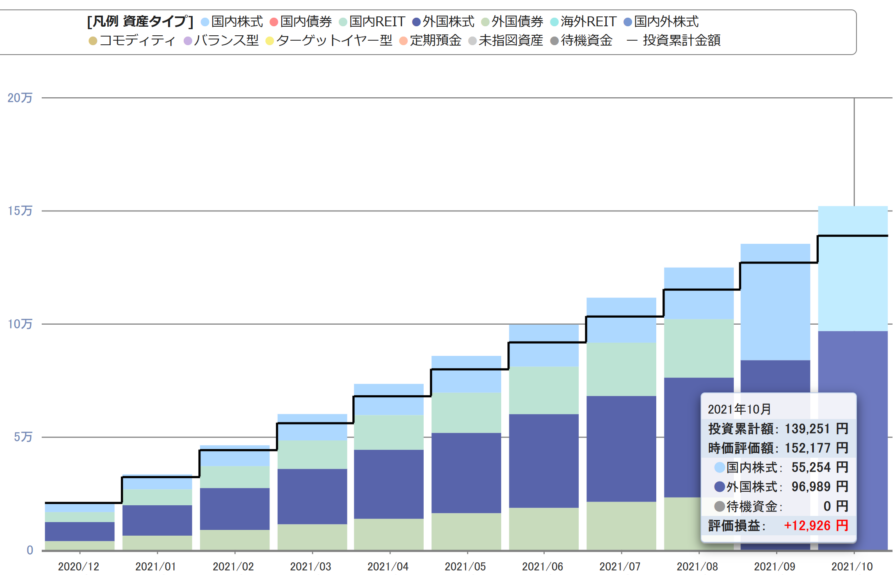

iDeCo開始から10か月後の2021年10月時点の評価損益はプラス12,926円でした。

ついに5桁になりました。

初めての下落を経験(2022年1月)

国内株式の上昇率があまりに低く、かつ日米の株式の値動きが同じであり分散するメリットが感じられなかったので、全て楽天全米株式バンガードにスイッチングしました。

しかし、このスイッチングを待っていたかのように米国の利上げショックが始まりました。

iDeCo開始以来、初めての下落を経験することになりました。

これまで増え続ける評価益を見ながら気を良くしていたのですが、赤字にはなっていないものの評価益が減ると、なんだか損した気分になってしまいます。

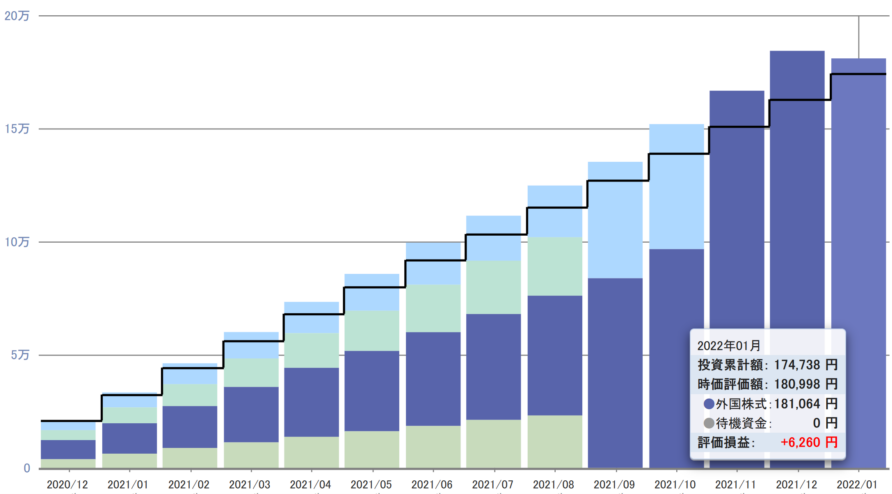

iDeCo開始から1年1か月後の2022年1月時点の評価損益はプラス6,260円でした。

また4桁に逆戻りです。

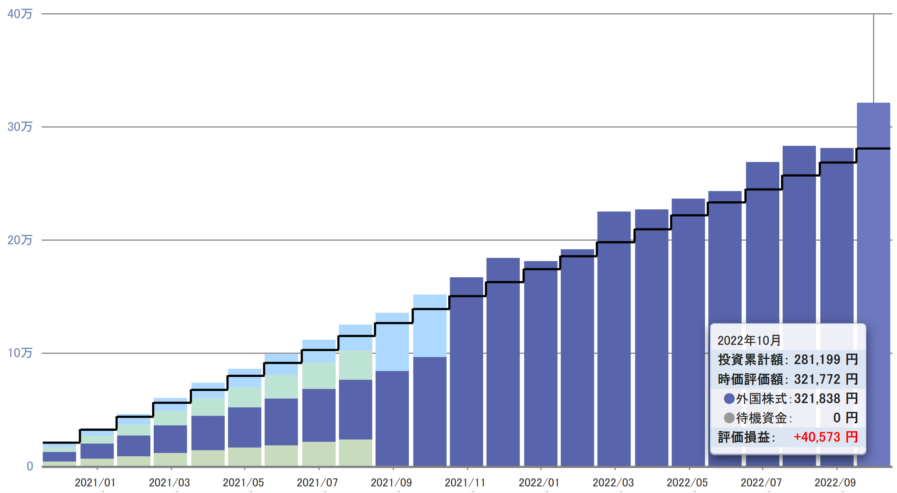

為替の力を実感(2022年10月)

米国の利上げが続く中、同じ時期に記録的な円安が進んだため、評価損益は相殺どころか、プラスに転じました。

為替の力、知識としては多少理解したつもりでいましたが、実感してみると驚いてしまいました。

これの逆パターンもあるかと思うと、恐ろしくもありますが。

iDeCo開始から1年10か月後の2022年10月時点の評価損益はプラス40,573円でした。

再び5桁に回復しました。

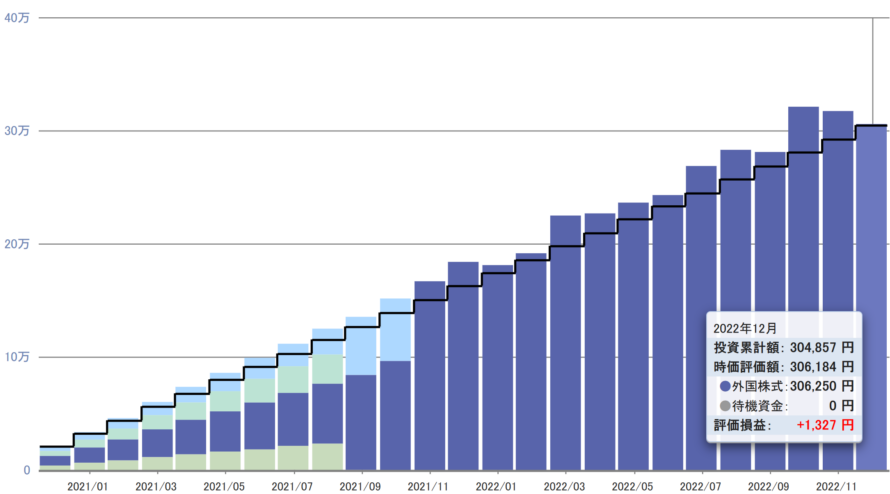

評価益がほぼゼロに(2022年12月)

円安効果で評価益が回復したと喜んだのもつかの間、その2か月後の2022年12月にiDeCo開始以来、最低の評価損益を記録しました。

原因はやはり為替で、急激な円安を嫌った日銀が為替介入を実施したため、為替レートが円高ドル安に少し戻したのです。

評価益がゼロになることなんて、よくあることなのでしょうが、なんか今までの投資努力が否定されたような気分になります。

これ、赤字になったら自分は耐えられるのかなと思ってしまいますが、翻弄されないよう次は資産成績の確認間隔を半年くらい開けるようにします。

iDeCo開始から2年後の2022年12月時点の評価損益はプラス1,327円でした。

含み益で喜んでいてはいけないということを学びました。

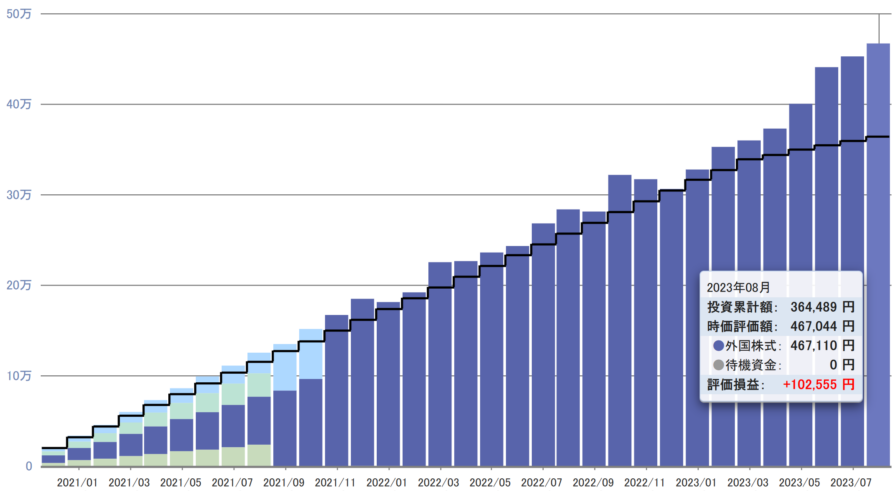

投資額の減額を後悔(2023年8月)

約半年ぶりにiDeCoの運用成績を確認してみると、評価益が10万円を超えていました。

実は前回の評価益ゼロ事件の後、グラフの黒線でわかるように投資金額を減額していたので、今にして思えば一喜一憂して投資額を変更したことは失敗でした。

元に戻そうとしたのですが、投資額の変更は年1回しかできないため、来年まで待たなければなりません。

こういう失敗だけはするまいと思っていても、実際やってしまうものなのですね。

まだ少額のうちに経験できてよかったです。

iDeCo開始から2年8か月後の2023年8月時点の評価損益はプラス102,555円でした。

ついに初の6桁に到達しました。

iDeCoの出口戦略

iDeCoの受給方法には、一括(一時金)と年金の2方式があります。

それぞれ税金が異なるため、何歳からどちらの方法、あるいは両方を組み合わせて受給するかによって、折角の評価益を生かすも殺すも出口戦略次第となります。

出口戦略については以下の記事にまとめておりますので、参考にしていただければ幸いです。

-

iDeCoの受け取り方と税金|早期退職した場合の退職所得控除は?

ContentsiDeCoの受給方法と所得控除控除制度がiDeCoと重複する所得(退職金、公的年金など)に注意一時金受給を選択した場合の注意点年金受給を選択した場合の注意点早期退職して退職金受給した場 ...

続きを見る

投資銘柄をスイッチング(2021年9月)初めての下落を経験(2022年1月)為替の力を実感(2022年10月)評価益がほぼ){kind=link}