楽天みらいファンドとは

楽天みらいファンドとは、以下の4つを重視した設計で、数十年の長期にわたり収益を獲得し続けることを目指すアクティブ型バランスファンドです。

- グローバル株式への分散投資

- 高利回り社債や新興国債券への分散投資

- 市場の有事の際にヘッジとなりえる資産を活用

- 先進国為替を原則ヘッジ

分散が効いてヘッジも効くならば、まさしく長期投資に適したファンドでしょう。

楽天みらいファンドの組入銘柄

楽天みらいファンドの組入銘柄は表のとおりです。

| 主要組入銘柄 | 比率 | |

| 米国株式 | iシェアーズ・コア S&P 500 ETF | 30.4% |

| iシェアーズ・コア S&P 中型株 ETF | 5.1% | |

| 英国株式 | iシェアーズ・コア FTSE 100 UCITS ETF | 4.9% |

| ユーロ地域株式 | iシェアーズ・コア ユーロ・ストックス 50 UCITS ETF | 5.0% |

| 日本株式 | NEXT FUNDS TOPIX連動型上場投信 | 5.3% |

| 新興国株式 | シュワブ・エマージング・マーケット株式ETF | 9.9% |

| 高利回り社債 | iシェアーズ 米ドル建てハイイールド社債 UCITS ETF | 15.4% |

| 新興国債券 | iシェアーズ J.P.モルガン・米ドル建て エマージング・マーケット債券 UCITS ETF | 4.9% |

| ボラティリティ 関連運用 | 楽天ボラティリティ・ファンド (適格機関投資家専用) | 17.7% |

ご覧のように、一般的な投資信託と異なり、様々なアセットを投資対象としています。

これらのアセットが市場環境に応じて動的に運用されることにより、どのような値動きを示すのか興味を持ちました。

将来的に退職金運用する投資信託の1つとして採用するかどうかを検討するため、実際に購入して値動きを評価しました。

楽天みらいファンドの値動きを評価

評価期間は、2021年12月~2024年3月の3年3ヶ月間。

購入直後の2022年初から米国の利上げショックが始まり、楽天みらいファンドは、残念ながら結構下落しました。

株式ETFの保有比率が多かったことや、債券ETFも高利回り社債のように株式に相関性の高い値動きをする銘柄の保有比率が高かったことが影響したと考えられます。

ここで試されるのが、アクティブファンドならではの銘柄入替や比率変更。

先程の表に、米国利上げショック後の変化分を赤字追記します。

| 主要組入銘柄 | 比率 | |

| 米国株式 | iシェアーズ・コア S&P 500 ETF | 30.4% → 30.3% |

| iシェアーズ・コア S&P 中型株 ETF | 5.1% → 5.0% | |

| 英国株式 | iシェアーズ・コア FTSE 100 UCITS ETF | 4.9% → 5.0% |

| ユーロ地域株式 | iシェアーズ・コア ユーロ・ストックス 50 UCITS ETF | 5.0% → 4.9% |

| 日本株式 | NEXT FUNDS TOPIX連動型上場投信 | 5.3% → 5.1% |

| 新興国株式 | シュワブ・エマージング・マーケット株式ETF | 9.9% → 10.1% |

| 高利回り社債 | iシェアーズ 米ドル建てハイイールド社債 UCITS ETF | 15.4% → 15.1% |

| 新興国債券 | iシェアーズ J.P.モルガン・米ドル建て エマージング・マーケット債券 UCITS ETF | 4.9% → 5.1% |

| ボラティリティ 関連運用 | 楽天ボラティリティ・ファンド (適格機関投資家専用) | 17.7% → 19.1% |

総じて先進国株式・社債の比率を下げて、新興国株式・債券及びボラティリティ関連運用の比率を上げていました。

組入銘柄が個別株ではなくETFだからなのか、銘柄入替はありませんでした。

しかし、保有比率の調整はあっても、ファンドの成績は芳しくなく、米国利上げショックからの黒字回復したのは2024年1月でした。

同時期に購入した株式や債券ファンドは2022年後半~2023年前半には黒字回復しています。

この評価期間の値動きだけを見れば、下落局面のローリスクよりも、上昇時のローリターンが目立った結果となってしまいました。

新NISAの投資信託にはインデックスファンドを採用

信託報酬

楽天みらいファンドに限らず、アクティブファンドの目論見書を読むと周到に考えられた運用が示されており、インデックスファンドに負けるはずがないと思えるのですが、実際の値動きをインデックスファンドと比較すると負けてしまうことが多いです。

このことを、退職金運用準備として12個ファンドを対象とした検証を行うことで実感しました。

-

退職金運用プランの事前検証|投資信託の値動きとメンタル耐性を比較

Contents退職金運用へ向けた準備を始めた理由退職金運用で失敗しないために事前検証を開始検証開始1ヶ月で、いきなり下落に直面しました下落したファンドのワースト3下落せず耐えたファンドのトップ3運用 ...

続きを見る

アクティブファンドの信託報酬は、この楽天みらいファンドのように従来より安価になってきましたが、組入銘柄を指数連動ではなくファンド独自に動的運用する経費が発生するため、インデックスファンドより安価にはならないでしょう。

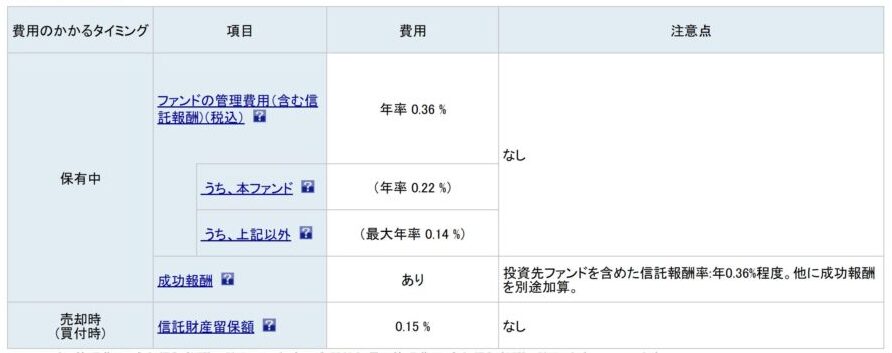

成功報酬と信託財産留保額

さらに、アクティブファンドには成功報酬や信託財産留保額がかかるファンドもあります。

ファンド運営会社の立場になれば、運用がうまくいって大きなリターンが得られたのだから、顧客に成功報酬を求めるのは自然な事ということでしょうか。

しかし、個人投資家の立場としては、インデックスファンドより高い信託報酬を払っているのだから、運用がうまくいって当然という気持ちになってしまいます。

さらに、新NISAで長期投資をして大きな資産形成を達成し、いざ売却しようとしたら信託財産留保額を支払わなければならないというのは、もちろん目論見書等にも明示されているのですけど、とっても釈然としない気分になるのは否めません。

以上のことから、一般的な結論で恐縮ですが、新NISAで購入する投資信託はインデックスファンドにします。

実際に少量購入して評価を行うなど少し遠回りしましたが、多少なりとも実体験を持つことで、自分の中の迷いを払拭することができました。

{kind=link}