Contents

投資目的、目標及び運用方針

私は50代半ばで、早めに退職しました。

退職金をどのように運用しようか考えていたところ、新NISAが始まることになりました。

そこで、新NISAでは退職金を運用して、退職後の生活費(住宅ローン)に充当するキャッシュフローを得ることを投資目的としました。

この目的を達成するため、新NISAでは年利4%を長期安定的に確保するポートフォリオを作成・運用することが目標となります。

過去におこなった退職金運用の事前検証などを通じて自己のメンタル耐性も含めて考察し、最終的に新NISAの運用方針を以下のように決定しました。

- つみたて投信枠ではS&P500連動の投資信託を600万円運用して定率4%取崩し

- 成長投資枠では日米の高配当ETFとADR銘柄を組み合わせて1200万円運用して年4%の分配金を確保

-

新NISAの投資戦略|S&P500投資信託と日米高配当ETFの組合せ

Contents投資目的と投資方針つみたて投信枠ではS&P500投資信託修正:投資先をeMAXIS Slim S&P500から楽天・S&P500へ変更成長投資枠では日米の高配当 ...

続きを見る

つみたて投信枠:楽天・S&P500

つみたて投信枠で運用するS&P500連動の投資信託は、信託報酬の低い楽天・ S&P500を選定しました。

新NISAの前身である、つみたてNISAではずっとeMAXIS Slim S&P500に投資してきたので愛着があったのですが、楽天の信託報酬が安い(ポイント還元を含めると倍くらいの差)こと、eMAXIS Slimが楽天の信託報酬に合わせて値下げしないことなどが銘柄変更理由です。

この楽天・プラスシリーズは、eMAXIS Slimシリーズと同様に、ファンド運営会社が継続的に最低水準の信託報酬に修正してくれるので、安心して長期保有できるファンド設計になっています。

非上場投資信託としては総資産額がトップレベルに大きいのも安心材料です。

-

S&P500投資信託の信託報酬等を徹底比較|eMAXIS vs 楽天

Contents信託報酬の安いS&P500投資信託が多数誕生S&P500投資信託の比較(2024.7)楽天・S&P500:iDeCo対象商品となり資金流入が加速eMAXIS S ...

続きを見る

成長投資枠の日本高配当ETF:1489と2564

日本高配当ETFは、日本の高配当ETF分析で調べた結果を反映して、年4%の分配金を期待できそうなファンドである1489、2564を選定しました。

1489(NEXT FUNDS 日経平均高配当株50指数連動型上場投信)

日経平均株価の構成銘柄のうち、予想配当利回りの高い原則50銘柄で構成する日経平均高配当株50指数に連動するETF。

2564(グローバルX MSCIスーパーディビィデンド日本株式ETF)

配当性向や配当継続性、財務指標の要件を満たした銘柄の中で、配当利回りが高い銘柄で構成される指数「MSCIジャパン高配当利回りインデックス」から、各セクターの上限数を決めて配当利回りの高い25銘柄を選定し、1銘柄あたり4%でポートフォリオを構成したETF。

-

新NISA成長投資枠|日本高配当ETFの運用成績を徹底比較

Contents新NISA成長投資枠で配当金非課税の日本高配当ETF・投資信託を運用配当利回り・経費率(信託報酬)・株価上昇率・増配率・構成銘柄・運用方針を比較1489の株価上昇率は、日経平均株価を上 ...

続きを見る

成長投資枠の米国高配当ETF:VYM、HDV、SPYD、東証版PFFD、EDV

米国高配当株式ETF:VYM、HDV、SPYD、東証版PFFD

米国高配当ETFのうち、株式ETFについては、

- 利回り4%を期待できるSPYDとHDV

- 1月31日に東証上場され新NISAの対象商品に追加された利回り6%強の東証版PFFD(銘柄コード:2019)

- 今は利回り3%程度ですが優れた増配が期待できるVYM

以上の銘柄を選定しました。

米国債券ETF:EDV

加えて、米国債券ETFとしてEDVを選定しました。

デュレーションの長い超長期債券のため4%近い高い利回りを有し、100%米国債であることから信用度が高く、株式との逆相関性に優れており、そして2024年以降の利下げ局面に期待できることも選定理由です。

-

新NISA成長投資枠|米国高配当ETF・米国債券ETFを徹底比較

Contents新NISAで購入可能な米国高配当ETF・米国債券ETFの利回り等を比較超長期米国債「EDV」米国短期インフレ連動債「VTIP」東証DGRO(銘柄コード:2014)東証PFFD(銘柄コー ...

続きを見る

成長投資枠のADR銘柄:VODとBTI

一方、ポートフォリオに組み入れる予定であった超高配当ETFのJEPI、XYLDなどが新NISAの対象銘柄から除外されましたので、個別株(ADR銘柄)を保有することにしました。

個別株は、ポートフォリオの日米株集中を少しでも分散するため、配当金非課税国であるイギリスのADR銘柄の中からVOD(英、通信)、BTI(英、タバコ)を選定しました。

これらの配当利回りは10%前後と非常に高く、ポートフォリオ全体の利回りが低い運用初期段階(VYM等が増配途上の段階)における、一時的な利回り底上げという役割を期待できます。

個別株の長期保有はリスクがあるので、ETFが増配次第売却して、ETF追加購入の財源にする予定です。

-

新NISA|配当金が非課税になる英国・豪州の高配当ADR銘柄

Contents新NISA成長投資枠で高配当ADR銘柄に投資する理由新NISAの高配当株投資は、「10%課税される米国株」より「配当金非課税国のADR銘柄」が税制面で有利英国・豪州の高配当ADR銘柄の ...

続きを見る

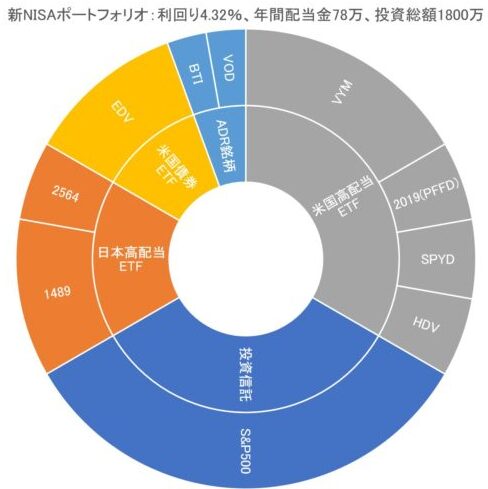

新NISAでインデックスファンドと高配当ETF等を併用した「退職金運用のポートフォリオ」

選定した銘柄で利回り4%以上のポートフォリオを作成しました。

購入金額は投資信託が600万円、日本高配当ETFが計300万、米国高配当ETF(東証版PFFD含む)が計600万、米国債券ETFのEDVが200万、ADR銘柄が計100万としています。

各銘柄の利回りは2024年.3月の数値を使用しています。

今後も新NISAへ満額入金完了するまでの間(年間投資上限があるため最低5年を要する)、投資信託・日米の高配当ETF・ADR銘柄等の調査を継続して、必要に応じて保有比率の修正や銘柄入替を行います。

複利や増配を考慮すると、長期的には分配金・売却金の金額は右肩上がりに増えていくものと予想されます。

そして生活費等の出費ならば、教育費や住宅ローン返済は近い将来に無くなりますし、食費なども減ることでしょう。

つまり、人生100年時代とは言うものの、一番お金が必要なのは50代~60代なのだと思います。

以上のことから、公的年金なども、60歳に繰り上げて受給しようと考えています。

-

年金を60歳から繰り上げ受給する理由とは?|新NISAも活用!

Contents公的年金を何歳から受給するか検討しました60歳以降の収支バランス60歳以降の支出60歳以降の収入収支バランスが最も厳しくなるのは60代前半受給年齢が遅くなる繰り下げ受給のリスクインフレ ...

続きを見る

50代~60代向けの新NISAポートフォリオについて、一案をご紹介しました。

インデックスファンドの定期売却と高配当ETF等の分配金の併用によるキャッシュフロー主体の構成であることが特長です。

現在、日本の税制は所得課税が中心ですが、将来は北欧等のように富裕税(保有資産に課税)を導入する議論もあります。

新NISAは非課税口座なので、ここでのインカムゲインやキャピタルゲインが課税されることは無いと考えますが、保有資産の一部として計上される可能性は否定できません。

そのようなケースにも柔軟に対応できるよう、複利効果で膨らんだインデックスファンドを取り崩す出口戦略(NISA口座の保有資産が大)だけではなく、株価上昇は相対的に小さくでも高配当&増配で豊かな分配金を得る出口戦略(NISA口座の保有資産が小)も併用し、状況により有利なポジションにスイッチングできるようなポートフォリオ構成にしておきたいですね。

{kind=link}